「売上はあるのに、なぜか手元にお金が残らない」——独立・開業を目指す人がぶつかる壁の多くは、利益の求め方を正しく理解していないことに起因します。会社員時代は経理部門が処理してくれた数字を、開業後は自分で読み解き、判断しなければなりません。しかも利益には5つの種類があり、それぞれ計算式も意味も異なります。ここを曖昧にしたまま独立すると、黒字のはずなのに資金ショートする、という笑えない事態に陥ります。この記事では、利益の求め方の基本から5種類の計算式、業種別の利益率目安、そして開業前に押さえるべき「残るお金を増やす戦略」まで、実務レベルで使える知識を一気に解説します。読み終えるころには、損益計算書の数字が経営判断の武器に変わっているはずです。

利益の求め方の基本|「売上=儲け」と思っていると独立後に痛い目を見る

売上と利益はまったく別物という当たり前を腹落ちさせる

結論から言えば、売上高がいくら大きくても利益が残らなければ事業は続きません。売上とは顧客から受け取った金額の総額であり、そこから仕入れ原価・人件費・家賃・広告費などあらゆるコストを差し引いた残りが利益です。中小企業庁の「中小企業実態基本調査(2024年公表)」によれば、中小企業の売上高経常利益率の中央値は約3.2%。つまり売上1,000万円のビジネスでも、手元に残る経常利益は32万円程度という計算になります。副業時代は「月商30万円」と聞くと大きく感じますが、原価や経費を引いた手残りがいくらかを計算しなければ、独立後の生活設計は成り立ちません。まずは「売上=儲け」という思い込みを捨てることが、利益の求め方を学ぶ最初のステップです。

利益の求め方を知らずに開業届を出した人が直面するリアル

開業届を出して事業をスタートしたものの、利益の計算を後回しにしたケースでは、確定申告の時期に初めて「思ったほど儲かっていなかった」と気づくパターンが多発します。特にフリーランスや個人事業主は、売上の入金タイミングと経費の支払タイミングがずれるため、通帳残高だけ見ていると実態と乖離します。たとえば、12月に大口の売上が入金されても、その仕事にかかった外注費や材料費は翌月払いということがあります。利益を正しく求めるには「発生主義」で考える必要があり、お金の出入りだけを追う「現金主義」では判断を誤ります。開業初年度で資金繰りに行き詰まる人の多くは、この利益とキャッシュフローの違いを理解していないことが原因です。

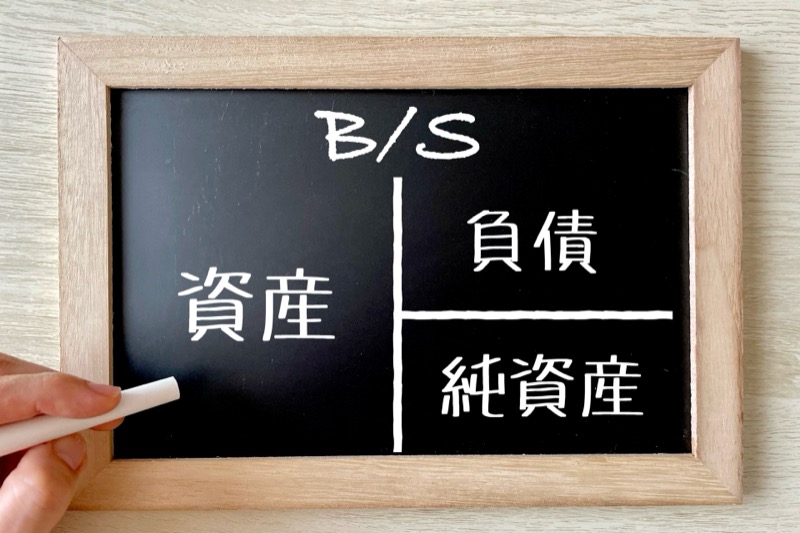

損益計算書(P/L)は「利益の求め方の設計図」と考える

利益の求め方を体系的に理解するには、損益計算書(P/L)の構造を押さえるのが最短ルートです。P/Lは売上高から順番にコストを引いていき、5段階の利益を算出する仕組みになっています。上から順に「売上総利益→営業利益→経常利益→税引前当期純利益→当期純利益」と並び、それぞれ引くコストの範囲が異なります。個人事業主であっても、確定申告の青色申告決算書はP/Lの簡易版です。この設計図を頭に入れておけば、「どのコストを削れば利益が増えるか」「本業の稼ぐ力はどれくらいか」といった問いに数字で答えられるようになります。会計ソフト(freee・マネーフォワードなど)を使えばP/Lは自動生成されますが、数字の意味を理解していなければ宝の持ち腐れです。

利益の求め方の第一歩は「売上≠利益」を体で理解すること。損益計算書(P/L)は5段階の利益を順番に算出する設計図であり、個人事業主の青色申告決算書もこの構造に沿っている。まずはP/Lの流れを頭に入れておこう。

5種類の利益の求め方を計算式つきで整理する

売上総利益(粗利)の求め方|ビジネスの「稼ぐ力」が丸裸になる

売上総利益は「売上高 − 売上原価」で求めます。商品を仕入れて販売するビジネスなら仕入原価、飲食店なら食材費、サービス業なら外注費や直接人件費が売上原価に該当します。粗利が低いということは、売っても売っても手元に残らない構造になっているということ。たとえば物販で粗利率30%なら、100万円売っても30万円しか残りません。ここから家賃・光熱費・広告費を払うわけですから、粗利率が低いビジネスモデルは薄利多売を強いられます。開業前にビジネスモデルを検討する段階で、粗利率がどの程度になるかをシミュレーションしておくことが重要です。飲食業の原価率目安は30〜35%(つまり粗利率65〜70%)、物販ECでは40〜60%が一般的とされています。

営業利益の求め方|本業で食えているかを判断する唯一の指標

営業利益は「売上総利益 − 販売費および一般管理費(販管費)」で求めます。販管費には人件費・家賃・広告宣伝費・通信費・減価償却費などが含まれ、いわば「事業を回すための固定的なコスト」です。営業利益がプラスなら本業で稼げている状態、マイナスなら本業が赤字ということ。副業から独立を考える際、最低限クリアすべきラインは「営業利益で生活費をまかなえるか」です。中小企業の売上高営業利益率は業種によって差がありますが、全業種平均で3〜5%程度。個人事業主の場合、自分の給料(生活費)を販管費に含めて考えると、営業利益率10%以上を目指さないと事業の継続は厳しくなります。

経常利益の求め方|銀行や投資家が最も注目する数字

経常利益は「営業利益 + 営業外収益 − 営業外費用」で求めます。営業外収益とは受取利息や為替差益など本業以外の収入、営業外費用とは借入金の支払利息などです。経常利益は、企業が通常の事業活動を通じて経常的に稼ぐ力を示す指標として、金融機関の融資審査で重視されます。個人事業主にとっても、日本政策金融公庫の創業融資を受ける際に事業計画書で経常利益の見通しを記載する必要があります。本業は黒字でも借入金の利息負担が大きければ経常利益はマイナスになりうるため、開業資金の借入額は「返済しても経常利益がプラスになる範囲」で設定するのが鉄則です。

税引前当期純利益と当期純利益の求め方|最終的に手元に残る金額

税引前当期純利益は「経常利益 + 特別利益 − 特別損失」で算出します。特別利益・特別損失とは、固定資産の売却益や災害による損失など、毎年は発生しない一時的な損益です。そして当期純利益は「税引前当期純利益 − 法人税等」で求めます。個人事業主の場合は所得税・住民税・事業税が該当します。ここで注意したいのは、所得税は累進課税であり、利益が増えるほど税率も上がるという点です。課税所得330万円超で税率20%、695万円超で23%、900万円超で33%と段階的に上昇します。つまり利益の求め方を知るだけでなく、「税引後にいくら残るか」まで計算して初めて、手取り収入が見えるのです。法人化の損益分岐点が「課税所得800〜900万円」と言われるのは、この累進税率構造が理由です。

| 利益の種類 | 計算式 | 中小企業の目安 |

|---|---|---|

| 売上総利益(粗利) | 売上高 − 売上原価 | 業種差大(飲食65〜70%、物販40〜60%) |

| 営業利益 | 売上総利益 − 販管費 | 売上高比 3〜5% |

| 経常利益 | 営業利益 + 営業外収益 − 営業外費用 | 売上高比 約3.2%(中央値) |

| 税引前当期純利益 | 経常利益 + 特別利益 − 特別損失 | 経常利益とほぼ同水準 |

| 当期純利益 | 税引前当期純利益 − 法人税等 | 税引前の60〜75%程度 |

利益の求め方を実際の数字でシミュレーションしてみる

副業Webライター(月商30万円)の利益シミュレーション

副業でWebライターをしている場合を例にとります。月の売上高が30万円、売上原価(取材交通費・資料購入費など)が1万円とすると、売上総利益は29万円です。ここから販管費として通信費5,000円、クラウドソーシング手数料(売上の20%)6万円、会計ソフト月額2,000円、作業環境の電気代按分3,000円を差し引くと、営業利益は約22万円。さらに借入がなければ経常利益もほぼ同額です。副業の場合は会社員の給与所得と合算されるため、所得税率は本業の年収次第で20〜33%になることも。仮に所得税・住民税あわせて30%とすると、手取りは約15.4万円です。「月商30万」と「手取り15万」の差に驚くかもしれませんが、これが利益の求め方を知ることの価値です。

飲食店開業(月商200万円)の利益シミュレーション

小規模な飲食店を想定します。月の売上高200万円、食材原価率32%で売上原価64万円、売上総利益は136万円。販管費は家賃25万円、人件費(パート含む)40万円、水道光熱費8万円、広告費5万円、消耗品・雑費5万円、減価償却費(内装設備)7万円で合計90万円。営業利益は46万円(営業利益率23%)です。ここから借入金の支払利息が月3万円あれば経常利益は43万円。個人事業主として所得税・住民税・事業税を合わせると約30%で、手取りは約30万円です。売上200万円に対して手取り30万円。開業前に「月商200万いけば余裕でしょ」と考えていた人にとっては厳しい数字ですが、これが飲食店経営のリアルです。

フリーランスエンジニア(月商80万円)の利益シミュレーション

常駐型のフリーランスエンジニアの場合、月の売上高80万円、売上原価はほぼゼロ(自分の労働が商品)なので売上総利益は80万円。販管費としてコワーキングスペース代2万円、通信費1万円、ツール・サブスク代1.5万円、交通費3万円、国民健康保険・国民年金で約7万円(経費ではなく控除項目ですが、手取り計算上ここで考慮)を引くと、実質的な営業利益は約65.5万円。経常利益もほぼ同額です。課税所得が年間700万円超となると所得税率23%+住民税10%+事業税5%で実効税率は約30%後半。手取りは月40万円台になります。粗利率が高い分、手取りも多いですが、「月80万の売上で手取り40万台」と聞くと現実の厳しさがわかります。

シミュレーションで出た数字を見て「想像より少ない」と感じた方は、むしろ正常な反応です。開業前に利益の求め方で現実を直視できた人ほど、資金計画を堅実に組めます。「売上目標」ではなく「手取り目標」から逆算して事業計画を立てるのが、失敗しない独立の鉄則です。

利益率の求め方と業種別の目安|自分のビジネスは健全か判断する基準

利益率の基本公式と3つの利益率を使い分けるコツ

利益率は「利益 ÷ 売上高 × 100」で求めます。どの利益を分子に使うかで意味が変わり、実務では「売上総利益率(粗利率)」「営業利益率」「経常利益率」の3つを使い分けます。粗利率はビジネスモデルの収益力、営業利益率は本業の効率性、経常利益率は財務コストも含めた総合的な稼ぐ力を示します。開業前の事業計画では、まず粗利率を設定し、次に販管費の見積もりから営業利益率を算出、最後に借入返済を加味して経常利益率を確認する——この順番で組み立てるのがセオリーです。3つの利益率をセットで把握することで、「どこにコストがかかりすぎているか」が一目でわかるようになります。

業種別の利益率目安|あなたのビジネスは平均以上か

中小企業庁の「中小企業実態基本調査」をもとに業種別の売上高営業利益率の目安を整理します。情報通信業(IT・Web系)は約5〜8%、飲食サービス業は約3〜5%、小売業は約2〜3%、建設業は約4〜5%、不動産業は約8〜12%、製造業は約3〜5%です。これはあくまで中小企業全体の平均であり、個人事業主やフリーランスの場合は固定費が低い分、営業利益率はもっと高くなることが多いです。重要なのは、自分のビジネスの利益率が業種平均と比べてどうかを定期的にチェックすること。平均を大きく下回っている場合は、原価構造か販管費のどちらかに改善余地があるはずです。

利益率が低くても成立するビジネスと、高くないと危険なビジネスの違い

利益率が低いこと自体が悪いわけではありません。コンビニやスーパーのように薄利多売でも回転率が高ければ、利益の絶対額で事業は成り立ちます。一方、コンサルティングや士業のようなビジネスは原価がほぼゼロで粗利率が90%以上になる代わりに、自分の稼働時間が売上の上限になります。開業前に考えるべきは「利益率×回転率(取引頻度)」のバランスです。薄利多売型は集客力と資金体力が必要で、個人が独立直後に選ぶにはリスクが高い。逆に高利益率×低回転型は、1件の受注が途切れると収入がゼロになるリスクがあります。理想は、利益率がそこそこ高く、かつ複数の取引先から定期的に受注できるモデルです。

「利益率が高い=いいビジネス」とは限らない。利益率だけを追いかけて単価を上げすぎると受注が途切れ、結果として利益の絶対額が減る。利益の求め方を学んだら、次は「利益率×取引件数=利益額」で事業全体を俯瞰する視点を持とう。

利益の求め方を知った上で「残るお金」を増やす3つの戦略

戦略①:売上原価を下げて粗利を太くする具体的な方法

利益の求め方がわかったら、最初に手をつけるべきは粗利の改善です。売上を増やすより、原価を下げるほうがダイレクトに利益に効きます。具体的な手順はこうです。Step1:直近3ヶ月の仕入先ごとの支払額をリストアップする。Step2:同じ品質の代替仕入先から見積もりを取る(最低3社)。Step3:既存の仕入先に他社見積もりを見せて価格交渉する。飲食店なら食材の仕入先を複数持つことで価格競争が生まれ、原価率を2〜3%下げられるケースは珍しくありません。物販であれば、ロット数を増やして単価交渉する、海外仕入れを検討するなどの方法があります。ただし、品質を落としてまで原価を下げるのは本末転倒。顧客満足度が下がれば売上自体が減り、結果として利益も減ります。

戦略②:販管費の「聖域」を見直して営業利益率を改善する

販管費の中で最も大きいのは通常、人件費と家賃です。この2つは「聖域」扱いされがちですが、開業初期こそ見直しの余地があります。たとえば、最初からオフィスを借りるのではなく自宅開業やコワーキングスペースを利用すれば、月10〜20万円の固定費を削減できます。人件費についても、正社員を雇う前に業務委託やクラウドソーシングで外注化できる業務がないか検討すべきです。Step1:販管費の項目を全て洗い出す。Step2:各項目を「必須」「あれば便利」「惰性で続けている」の3段階に分類。Step3:「惰性」をゼロにし、「あれば便利」を半減させる。このプロセスだけで販管費が10〜15%削減できた事例は多くあります。

戦略③:税金を合法的に最適化して手取りを最大化する

利益の求め方を理解したら、次は「利益から税金を引いた手取り」を最大化する方法を考えます。個人事業主が使える主な節税策は以下の通りです。Step1:青色申告を選択して65万円の特別控除を受ける(e-Tax利用が条件)。Step2:小規模企業共済に加入し、月額最大7万円(年間84万円)を全額所得控除にする。Step3:iDeCoに加入し、月額最大6.8万円(年間81.6万円)を所得控除にする。Step4:経費にできるものを漏れなく計上する(家事按分を含む)。これらを組み合わせると、課税所得を年間200万円以上圧縮できるケースもあります。ただし、経費の水増しや架空経費の計上は脱税であり、税務調査で発覚すれば重加算税(35〜40%)が課されます。節税と脱税の境界線を明確にしておくことが不可欠です。

意外と知られていないが、値上げが最も効率的な利益改善策である

実は、利益を増やす最も効率的な方法は「値上げ」です。原価100円・売価200円の商品を10%値上げすると売価220円になり、原価は変わらないので利益は100円から120円に——利益率にして20%アップします。同じ利益増加を売上数量で達成しようとすると、20%多く売らなければなりません。ところが多くの独立開業者は値上げを恐れます。「お客さんが離れるのでは」という不安が先に立つからです。しかし、10%の値上げで離れる顧客は統計的に5〜10%程度というデータもあり(価格弾力性の一般的な知見)、トータルでは利益が増えるケースがほとんどです。もちろん業種や顧客層によって状況は異なりますが、「値上げ」という選択肢を最初から排除しないことが重要です。

- Step1: 直近3ヶ月の売上・原価・販管費をエクセルに書き出し、粗利率と営業利益率を計算する

- Step2: 販管費の中で「惰性で払い続けているもの」をリストアップし、翌月から停止する

- Step3: 青色申告・小規模企業共済・iDeCoの3つが未対応なら、まず青色申告の届出から着手する

開業前に利益の求め方でつまずく失敗パターンと対策

失敗パターン①:資金計画の甘さで半年持たずに廃業するケース

開業前の事業計画で「月商100万円は堅い」と楽観的に見積もり、その売上を前提に家賃の高い物件を契約し、内装に資金を投じた結果、開業後3ヶ月で資金ショートする——これは飲食店開業で最も多い失敗パターンです。日本政策金融公庫の「新規開業実態調査(2024年)」によれば、開業後1年以内に約20%の事業者が撤退しており、最大の原因は「売上不振」と「資金繰りの悪化」です。利益の求め方を知っていれば、「月商100万円でも手取りは20〜30万円程度」と事前に計算でき、固定費を抑えた慎重な開業計画を立てられます。対策として、最低でも6ヶ月分の生活費+運転資金を確保してから開業届を出すべきです。

失敗パターン②:売上だけ追いかけて利益率を無視した価格設定をするケース

「まずは実績を作りたい」と安値で仕事を受け続け、気づけば忙しいのに全然儲からない——フリーランスが陥りやすい典型的な失敗です。クラウドソーシングで実績を積むために相場の半額で受注し、月の稼働時間が200時間を超えても手取りが20万円に届かない、というケースは珍しくありません。この問題の根本は、1案件ごとの利益を計算していないことにあります。対策はシンプルで、受注前に「この案件の時間単価はいくらか」を必ず計算すること。Step1:見積もり段階で作業時間を算出する。Step2:売上から経費を引いた利益を作業時間で割り、時給を出す。Step3:その時給が自分の最低ライン(たとえば2,500円)を下回るなら断る。この基準を持つだけで、利益を無視した安売りの連鎖を断ち切れます。

失敗パターン③:利益は出ているのにキャッシュが回らない「黒字倒産」

P/L上は黒字なのに倒産する「黒字倒産」は、中小企業の倒産原因の約半数を占めるとも言われます。これは利益の求め方とキャッシュフローの理解が別物であることを示しています。たとえば、売上は月末締め翌々月払いで入金されるのに、仕入れは月末締め翌月払い。この1ヶ月のタイムラグが資金ショートの原因になります。対策として、利益の計算とは別に「資金繰り表」を作成し、毎月の入出金タイミングを管理することが不可欠です。Step1:取引先ごとの入金サイクルを一覧にする。Step2:固定費・変動費の支払いスケジュールを整理する。Step3:月次で「入金額−支出額」がマイナスになる月を特定し、事前に手当てする。利益の求め方と資金繰りの管理、この2つはセットで身につける必要があります。

開業前に取引先を確保せず「独立すれば仕事は来る」と思い込んで開業した結果、独立直後に収入ゼロが3ヶ月続く——これも利益以前の問題として頻発する失敗パターン。利益の求め方を学ぶと同時に、「売上の見込みがあるか」を冷静に検証する癖をつけよう。

利益の求め方を日常の経営判断に活かす実践テクニック

月次で「5分P/L」を作る習慣が経営力を底上げする

利益の求め方を知識として学んだだけでは不十分で、毎月の経営判断に活かしてこそ意味があります。おすすめは「5分P/L」の作成です。Step1:会計ソフト(freee・マネーフォワード)の月次レポートを開く。Step2:売上高・売上原価・粗利・販管費・営業利益の5項目だけをノートに書き出す。Step3:前月比と前年同月比を横に記入する。Step4:「なぜ増減したか」を1行メモする。これだけで5分以内に完了します。大事なのは「前月と何が変わったか」を自分の言葉で言語化すること。数字の変化に敏感になれば、問題が大きくなる前に対処できます。確定申告の時期にまとめて数字を見る人は多いですが、それでは手遅れ。月次で利益を追うことで、経営の解像度が格段に上がります。

損益分岐点の求め方を知れば「最低いくら売ればいいか」が見える

損益分岐点とは、利益がちょうどゼロになる売上高のことで、「固定費 ÷ 粗利率」で求めます。たとえば月の固定費(家賃・通信費・保険料など)が30万円で粗利率が60%なら、損益分岐点売上高は30万÷0.6=50万円。つまり月50万円売れば赤字にはならない、という最低ラインが見えるわけです。この数字を知っているかどうかで、日々の行動が変わります。月初に「あと50万円売れば黒字」と意識できる人と、漠然と「今月もがんばろう」で走る人では、判断のスピードと精度がまったく違います。副業時代から損益分岐点を意識しておくと、独立後の売上目標設定がぐっと楽になります。

利益の求め方をベースにした「撤退ライン」の設定方法

開業前に「うまくいかなかったら撤退する基準」を決めておくことは、失敗のダメージを最小限にするために重要です。具体的には、Step1:生活費の最低ラインを算出する(家賃+食費+保険料+最低限の支出)。Step2:貯蓄額を確認し、「無収入で何ヶ月持つか」を計算する。Step3:「開業後○ヶ月で営業利益が月○万円に達しなければ撤退」というラインを数値で設定する。感情的に「もう少しがんばれば」とずるずる続けた結果、借金が膨らんで再就職もできなくなる——これが最悪のシナリオです。利益の求め方を知っていれば、撤退判断も感情ではなく数字でできます。撤退は「負け」ではなく、リスク管理の一環です。

会計ソフトの選び方|利益を正確に把握するための最低限のツール

利益の求め方を実務で使うには、会計ソフトの導入が事実上必須です。2026年現在、個人事業主・フリーランスに人気のクラウド会計ソフトはfreee(月額1,298円〜)、マネーフォワードクラウド確定申告(月額900円〜)、弥生の青色申告オンライン(年額11,330円〜、初年度無料プランあり)の3つが主流です。選び方のポイントは3つ。1つ目は銀行口座・クレジットカードとの自動連携機能があるか。2つ目はスマホアプリでレシート撮影・経費入力ができるか。3つ目は確定申告書類の自動作成に対応しているか。いずれのソフトもP/L(損益計算書)は自動生成されるので、記帳さえ正しくやれば利益の計算は自動化できます。「まずは無料プランで試す」のが失敗しない選び方です。

- ☐ クラウド会計ソフトのアカウントを作成した

- ☐ 事業用の銀行口座・クレジットカードを分けた

- ☐ 損益分岐点売上高を計算し、メモした

- ☐ 月次で5分P/Lを作る日(毎月5日など)を決めた

- ☐ 撤退ラインを数値で設定した

まとめ|利益の求め方を味方につけて堅実な独立を実現しよう

利益の求め方は、独立・開業を目指すすべての人にとって「生き残るための必須スキル」です。売上がいくら大きくても、利益が残らなければ事業は続きません。そして利益には5つの種類があり、それぞれの計算式と意味を理解することで、初めて自分のビジネスの健全性を正しく判断できるようになります。

この記事のポイントを改めて整理します。

- 利益は「売上−コスト」で求めるが、コストの範囲によって粗利・営業利益・経常利益・税引前純利益・当期純利益の5段階に分かれる

- 利益率は「利益÷売上高×100」で算出し、粗利率・営業利益率・経常利益率の3つを使い分ける

- 中小企業の売上高営業利益率は全業種平均3〜5%。月商100万円でも手取りは30万円前後になる現実を直視する

- 利益を増やす3つの戦略は「原価を下げる」「販管費を見直す」「税の最適化」、そして最も効率的なのは「値上げ」

- 資金計画の甘さ、安値受注、黒字倒産の3つが開業前後で頻発する失敗パターン

- 損益分岐点を把握し、月次で5分P/Lを作る習慣をつけることで、経営判断の精度が上がる

- 撤退ラインは感情ではなく数字で設定し、利益の求め方をリスク管理にも活用する

最初の一歩は、自分の事業(または副業)の直近3ヶ月の売上と経費をすべて書き出し、5種類の利益を実際に計算してみることです。エクセルでも手書きでもかまいません。数字と向き合った瞬間、「何を改善すれば利益が増えるか」が見えてきます。利益の求め方は難しい理論ではなく、引き算と割り算の組み合わせ。知っているかどうかで独立後の景色がまったく変わります。今日から、数字を味方につけてください。